La Legge di Bilancio 2025 introduce importanti novità in tema di incentivi fiscali per le imprese italiane, in particolare in relazione agli investimenti in beni strumentali, alla transizione digitale e all’efficienza energetica. Tra le misure più significative, spicca la revisione dei crediti d’imposta del Piano Transizione 4.0. Modifiche sostanziali interessano anche il bonus “Transizione 5.0”, come l’incremento delle aliquote e la possibilità di cumulo con altri incentivi.

La nuova Legge di Bilancio 2025 sostiene la competitività delle imprese, ma pone anche interrogativi sulle modalità di accesso e gestione degli incentivi.

Analizziamo in dettaglio le principali modifiche introdotte.

Stop al bonus per i software 4.0

Una delle modifiche più rilevanti riguarda lo stop al bonus per i software 4.0, che non sarà più disponibile per il 2025.

La Legge di Bilancio abroga, infatti, il comma 1058-ter della legge 30 dicembre 2020, n. 178 che rinnovava il credito d’imposta per i beni immateriali 4.0 anche per il 2025.

L’eliminazione del credito d’imposta comporterà un aumento dei costi per le imprese che investono in beni immateriali, rendendo tali investimenti meno attraenti. Particolarmente colpite saranno le piccole e medie imprese, con un probabile rallentamento del processo di digitalizzazione, che ne ridurrà la capacità di competere in un mercato sempre più orientato all’adozione di tecnologie avanzate. Inoltre, l’abolizione del credito d’imposta per i beni immateriali contrasta con gli obiettivi dell’Unione Europea, che promuove invece la transizione digitale e l’innovazione come elementi strategici per la competitività delle imprese.

Come cambia il credito per i beni materiali con la Legge di Bilancio 2025

Viene introdotto un tetto massimo di spesa pubblica per il finanziamento del credito d’imposta, fissato a 2,2 milioni di euro per gli investimenti in beni strumentali materiali effettuati nel corso del 2025.

Un’eccezione viene prevista per gli investimenti avviati prima della pubblicazione della Legge e per i quali l’ordine sia stato accettato dal venditore e sia stato versato un acconto almeno pari al 20% del costo totale.

Per monitorare il limite di spesa di 2,2 milioni, i commi 447 e 448 dell’articolo 1 della Legge di Bilancio 2025, introducono un meccanismo di controllo e gestione più stringente per la fruizione del credito d’imposta. Questo meccanismo si basa su una comunicazione telematica da parte delle imprese al Ministero delle Imprese e del Made in Italy, che a sua volta trasmette i dati all’Agenzia delle Entrate per la gestione della compensazione.

Il modello di comunicazione è definito nel decreto direttoriale del Ministero delle imprese e del made in Italy del 24 aprile 2024. La comunicazione serve a verificare il rispetto del limite di spesa complessivo previsto per il bonus e a consentire al Ministero di monitorare l’utilizzo dell’agevolazione.

Il Ministero trasmette all’Agenzia delle Entrate l’elenco delle imprese beneficiarie con l’indicazione dell’importo del credito d’imposta utilizzabile in compensazione. L’ordine di trasmissione all’Agenzia delle Entrate segue l’ordine cronologico di ricevimento delle comunicazioni da parte delle imprese. Al raggiungimento del limite di spesa, il Ministero sospende l’invio delle richieste e pubblica un avviso sul proprio sito istituzionale.

Nessuna modifica alle aliquote del credito d’imposta per i beni materiali 4.0, che restano pertanto invariate e pari al:

- 20% per la quota di investimenti fino a 2,5 milioni;

- 10% per investimenti tra 2,5 e 10 milioni;

- 5% per investimenti tra 10 e 20 milioni.

Il sistema così come è stato delineato non offre alle imprese una garanzia assoluta di poter fruire dell’incentivo. L’incertezza potrebbe scoraggiare gli investimenti, con conseguenti effetti negativi sulla competitività delle imprese italiane.

Le novità su Transizione 5.0

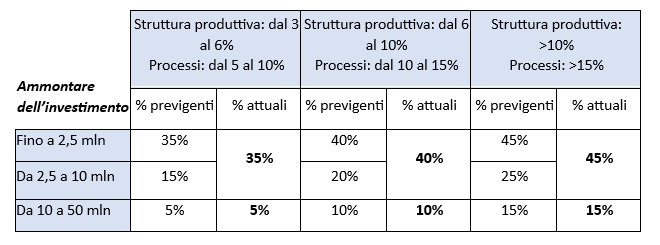

Aumento delle aliquote del credito d’imposta

Gli scaglioni di investimento vengono ridotti da tre a due: il precedente scaglione fino a 2,5 milioni di euro e quello compreso tra 2,5 e 10 milioni di euro sono stati unificati.

Di seguito una tabella di comparazione tra le precedenti e le attuali aliquote:

Maggiorazione prevista per i moduli fotovoltaici

Le aliquote del credito d’imposta per gli impianti fotovoltaici, previsti all’articolo 12, comma 1, lettere a), b) e c) del decreto-legge 181/2023 (prodotti in Europa), sono state modificate come segue:

- Pannelli con efficienza ≥ 21,5%: maggiorazione del 30%

- Pannelli con efficienza ≥ 23,5%: maggiorazione del 40%

- Pannelli con efficienza ≥ 24%: maggiorazione del 50%

Sostituzione di beni obsoleti

Per quanto riguarda gli investimenti di sostituzione di beni obsoleti, si assume che l’acquisto di beni materiali effettuato per sostituire beni già posseduti e interamente ammortizzati e che comportino un miglioramento dell’efficienza energetica, contribuiscano comunque e senza necessità di ulteriori calcoli, al risparmio energetico della struttura o dei processi produttivi, rispettivamente nella misura pari al 3% e al 5%.

In pratica, in caso di sostituzione di un macchinario obsoleto, ossia interamente ammortizzato da almeno 24 mesi alla data di presentazione della comunicazione di accesso al beneficio, la nuova Legge di Bilancio 2025 consente di evitare il calcolo del risparmio energetico conseguito. Non è quindi necessario produrre la perizia asseverata attestante la riduzione se si accetta l’aliquota al 35% prevista per gli investimenti fino a 10 milioni di euro. Resta comunque ferma la possibilità di dimostrare una contribuzione al risparmio energetico superiore.

Per un approfondimento sulla misura, consulta le FAQ.

Riconoscimento del credito d’imposta alle ESCo

Anche le ESCo certificate (Energy Service Company) potranno accedere al credito d’imposta. Questo significa che non solo le imprese direttamente coinvolte negli investimenti, ma anche le società che forniscono servizi energetici, possono beneficiare degli incentivi fiscali.

Questa estensione è destinata a stimolare la collaborazione tra imprese e ESCo, favorendo la diffusione di soluzioni innovative per l’efficientamento energetico.

Semplificazione della verifica del risparmio energetico

Nei casi in cui l’investimento sia realizzato tramite un contratto EPC (contratto di prestazione energetica) si presume automaticamente raggiunta la riduzione dei consumi energetici prevista. Va da sé che nel contratto deve essere espressamente previsto l’impegno a conseguire una riduzione dei consumi energetici della struttura produttiva non inferiore al 3% o, in alternativa, una riduzione dei consumi energetici dei processi interessati non inferiore al 5%.

Cumulabilità

La Legge di Bilancio 2025 introduce una maggiore flessibilità nell’utilizzo combinato degli incentivi, aprendo la possibilità di cumulare il Piano Transizione 5.0 con altre agevolazioni. In particolare, il credito d’imposta Transizione 5.0 diventa cumulabile con il credito d’imposta ZES (Zona Economica Speciale), una possibilità che in precedenza era esclusa. Inoltre, è prevista la cumulabilità con tutte le altre agevolazioni, comprese quelle finanziate con fondi europei, come gli incentivi regionali derivanti dal FESR (Fondo Europeo per lo Sviluppo Regionale).

Tuttavia, è importante fare attenzione al principio del “doppio finanziamento”. La regola fondamentale per beneficiare di questa flessibilità è che non è possibile utilizzare due incentivi diversi per finanziare la medesima spesa.

IRES premiale

Altra novità della Legge di Bilancio 2025 è la possibilità di beneficiare della riduzione dell’aliquota IRES in caso di:

1. reinvestimento degli utili:

- almeno l’80% degli utili dell’esercizio 2024 deve essere accantonato in una specifica riserva;

- di questo importo accantonato, almeno il 30% (o comunque non meno del 24% degli utili totali del 2023) deve essere investito in beni strumentali nuovi (macchinari, impianti, software, ecc.) classificabili come beni 4.0 o 5.0. Tali investimenti dovranno essere almeno pari a 20.000 euro.

2. mantenimento e incremento dell’occupazione:

- nel 2025 il numero medio di dipendenti non deve essere inferiore rispetto alla media dei tre anni precedenti;

- è obbligatorio effettuare nuove assunzioni a tempo indeterminato pari ad almeno l’1% del numero medio di dipendenti a tempo indeterminato nel 2024 (con un minimo di un dipendente);

- l’impresa non può aver fatto ricorso alla cassa integrazione guadagni nel 2024 o nel 2025, salvo alcune eccezioni specifiche.

Nuova Sabatini

La Nuova Sabatini, l’agevolazione che sostiene gli investimenti in beni strumentali, software e tecnologie digitali, viene incrementata di:

- 400 milioni di euro per l’anno 2025;

- 100 milioni di euro per l’anno 2026;

- 400 milioni di euro per ciascuno degli anni dal 2027 al 2029.

Per un approfondimento sulla misura leggi l’articolo dedicato.

{kind=link}