Il Piano Transizione 5.0 prevede un credito d’imposta per le imprese che investono nell’innovazione tecnologica finalizzata alla riduzione dei consumi energetici.

In attesa del provvedimento definitivo per l’attuazione del Piano, in questo articolo, vediamo come calcolare il risparmio energico nei vari contesti aziendali e le modalità di determinazione dello scenario controfattuale, da applicare nel caso di imprese di nuova costituzione.

AGGIORNAMENTO: pubblicato il decreto attuativo. Leggi qui.

Riduzione dei consumi energetici: come calcolarla

L’articolo 9 della bozza del decreto attuativo delinea le modalità per il calcolo della riduzione dei consumi energetici, da cui dipende l’aliquota del credito d’imposta di cui potranno beneficiare le imprese.

Per il dettaglio delle aliquote applicabili, leggi questo articolo.

Il confronto con i consumi precedenti

Nel caso di imprese esistenti e con dati storici disponibili, il risparmio è calcolato confrontando la stima dei consumi energetici annuali ottenibili con gli investimenti in beni materiali e immateriali nuovi con i consumi energetici registrati nell’anno precedente all’avvio del progetto di innovazione.

Il confronto deve avvenire in relazione alla stessa struttura produttiva o processo interessato dall’investimento.

Al fine di garantire un confronto equo, si utilizzano indicatori di prestazione energetica specifici per la struttura produttiva o il processo in questione. Questi indicatori permettono di normalizzare i dati rispetto ai volumi produttivi e alle condizioni esterne, che influenzano le prestazioni energetiche.

Gli investimenti in più processi

Se il progetto di innovazione riguarda più processi produttivi, la riduzione dei consumi viene comunque calcolata rispetto ai consumi energetici della struttura produttiva nel suo complesso.

Mancanza di dati storici

In caso di assenza di dati energetici registrati per la misurazione diretta, i consumi dell’anno precedente all’avvio del progetto vengono stimati tramite un’analisi dei carichi energetici basata su dati tracciabili. La stima potrà basarsi su documentazione tecnica o anche analisi di mercato.

Aziende con prodotti o servizi nuovi o variati

Le imprese che invece hanno avviato o modificato sostanzialmente i propri prodotti e servizi almeno sei mesi prima dell’avvio del progetto di innovazione, e che quindi dispongono di dati parziali per la misurazione diretta o la stima dei consumi precedenti, potranno calcolare i consumi medi registrati nel periodo di attività e riproporzionarli su base annuale.

Imprese di nuova costituzione e lo scenario controfattuale

Le imprese di nuova costituzione non hanno uno scenario reale a cui far riferimento, pertanto la normativa prevede l’applicazione dello scenario controfattuale. La norma fa rientrare in questa categoria anche le imprese attive che hanno variato sostanzialmente i prodotti e servizi da meno di sei mesi dalla data di avvio del progetto di innovazione.

Per le imprese di nuova costituzione, i consumi dell’anno precedente all’avvio del progetto di investimento sono determinati seguendo questi passaggi:

- identificazione di almeno tre beni alternativi disponibili sul mercato (UE e SEE) negli ultimi cinque anni prima dell’avvio del progetto, per ogni investimento realizzato;

- per i beni individuati, si procede al calcolo della media dei consumi energetici medi annui;

- la somma dei consumi dei beni alternativi sarà assunta come il valore del consumo della struttura produttiva o del processo.

Tale metodo per il calcolo della riduzione dei consumi energetici, garantisce trasparenza, equità e adattabilità alle diverse casistiche aziendali.

Ricordiamo che in ogni caso, la riduzione dei consumi energetici deve essere certificata da un valutatore indipendente mediante perizia asseverata, da produrre ex ante ed ex post.

Vediamo ora un esempio di calcolo del consumo energetico per un’impresa di nuova costituzione.

Scenario:

Un’impresa di nuova costituzione nel settore alimentare vuole installare un nuovo sistema di refrigerazione per la conservazione dei prodotti. L’obiettivo è quello di ottenere il beneficio fiscale previsto per la riduzione dei consumi energetici.

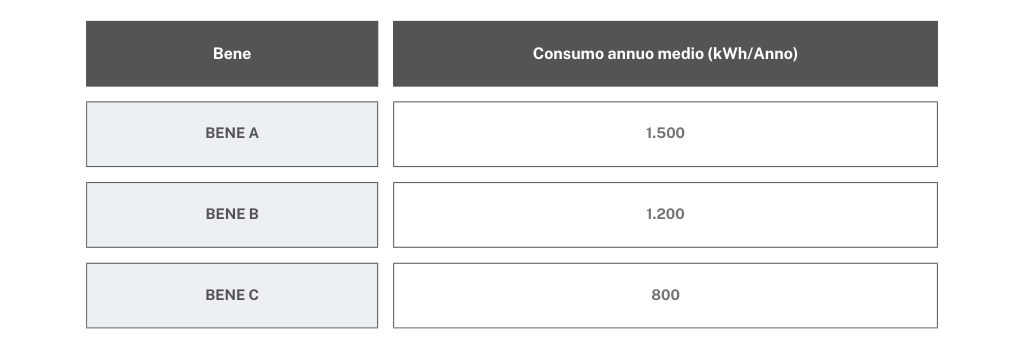

- Identificazione dei beni alternativi per lo scenario controfattuale

- Bene A ad alta efficienza energetica disponibile sul mercato da 3 anni;

- Bene B disponibile sul mercato da 4 anni;

- Bene C disponibile sul mercato da 2 anni.

- Calcolo della media dei consumi energetici medi annui

Media: (1.500 kWh/anno + 1.200 kWh/anno + 800 kWh/anno) / 3 = 1.167 kWh/anno

- Consumo della struttura produttiva

Il consumo della struttura produttiva (cioè, il nuovo sistema di refrigerazione) viene assunto come la somma dei consumi dei beni alternativi: 1.167 kWh/anno.

Il consumo energetico medio annuo di riferimento per il nuovo sistema di refrigerazione è di 1.167 kWh/anno. Questo valore sarà utilizzato per calcolare la riduzione dei consumi ottenuta grazie all’investimento in innovazione e per determinare il beneficio previsto.

Per altri dettagli sul Piano Transizione 5.0, leggi qui.

Immagini di freepik.

{kind=link}